摘自:东方证券 | 行业研究

如需获取完整版PDF报告,点击关注上方蓝字“OTA技术与运营”后回复“软件定义汽车“领取

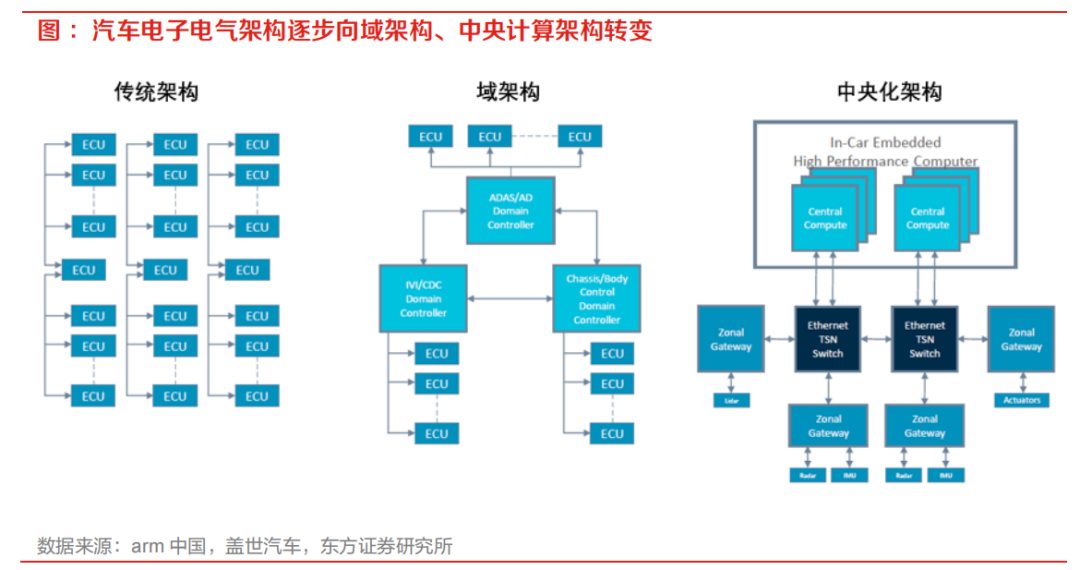

而相较于传统汽车,智能汽车能为车主创造丰富的、可感知的价值以及全新的驾驶体验,这是当前不同汽车形成差异化的关键,而软件则是汽车智能化的核心。未来汽车软件价值有望快速提升,据麦肯锡预测,到 2030 年汽车中软件价值占比将达到 30%,届时全球汽车软件市场规模将高达 840 亿美元。“硬件预埋,软件升级”成为当下车企的主流策 略,未来两年将成为 L3 及更高级别自动驾驶发展的关键节点,具有领先软件和算法能力的车企、软件供应商有望获得重要机遇。在汽车智能化、网联化的趋势下,汽车电子电气架构开始逐步向域架构、中央计算架构转变,这也为软件定义汽车的实现带来了硬件基础。为了满足快速的软件和功能的开发,面向服务的软件架构(SOA)开始被业界所认可。在 SOA 架构下,所有的服务组件接口均被标准化,软件的部署不再依赖特定的硬件平台、操作系统等,其松耦合、灵活易于拓展的特点真正意义上实现了汽车的“软硬分离”。目前,上汽、小鹏、威马等主机厂也开始纷纷布局 SOA 软件架构的开发,未来几年内或迎来 SOA 量产的高峰期。

系统软件是车载操作系统的基础,不仅为上层应用以及功能的实现提供了高效、稳定环境的支持,也是各类应用调度底层硬件资源的“桥梁”,在智能汽车整体软硬件架构中处于核心的位置。系统软件可进一步划分:硬件抽象层主要包括 Hypervisor 和BSP,其中 Hypervisor 提供了在同一硬件平台上承载异构操作系统的灵活性,而BSP 可支持操作系统更好地运行于硬件主板;OS 内核(属于狭义 OS)操作系统最基本的功能,负责管理系统的进程、内存、设备驱动程序、文件和网络系统,决定着系统的性能和稳定性,是系统软件层的核心。目前主流的 OS 内核包括 QNX、Linux、VxWorks;中间件是汽车软件架构中重要的基础软件, AUTOSAR 是目前应用最为广泛的中间件方案。

功能软件主要包含自动驾驶的核心共性功能模块以及相关中间件,利用这些共性功能模块,开发者可更高效地进行自动驾驶业务层面的研发。

应用软件层主要包括智能汽车场景算法、座舱功能、数据地图等内容,是汽车智能座舱以及自动驾驶方案形成差异化的核心。

对于传统 Tier1 来说,部分系统功能开发权被主机厂收回是大势所趋。为了避免沦为硬件代工商,越来越多的 Tier1 开始致力于打造“硬件+底层软件+中间件+应用软件算法+系统集成”的全栈技术能力,典型代表包括博世、华为等,这也是 Tier1 抢占下一个市场份额制高点的关键所在。对于软件供应商来说,目前主机厂开始绕过传统的 Tier1 以寻求与软件供应商的直接合作,因此软件供应商若能提供越多的软件 IP 产品组合,就可能获取更高的单车价值。

汽车智能化的大趋势下,“软件定义汽车”成为产业共识。简单来说,软件定义汽车(Software Defined Vehicles,SDV)指的是软件将深度参与到汽车定义、开发、验证、销售、服务等过程中,并不断改变和优化各个过程,实现体验持续优化、过程持续优化、价值持续创造。目前,不同车型在硬件配置方面逐渐趋同,各大车企在硬件领域已经经历了漫长的竞争,硬件及其成本持续改善的空间较为有限。相较于传统汽车,智能汽车能为车主创造丰富的、可感知的价值以及全新的驾驶体验,这也是当前不同汽车形成差异化的关键。因此,软件和算法逐步成为了车企竞争的核心要素,造车的壁垒也由从前的上万个零部件拼合集成能力演变成将上亿行代码组合运行的能力。软件价值不断提升,全球汽车软件市场将快速增长。据麦肯锡预测,全球汽车软件与硬件产品内容结构正发生着重大变化,2016 年软件驱动占比从 2010 年的 7%增长到 10%,预计 2030 年软件驱动的占比将达到 30%。从规模上来看,全球汽车软件市场规模将从 2020 年的 350 亿美元增长到 840 亿美元,未来将有巨大的空间。竞逐智能化下半场,软件及计算能力成为新时代下汽车的核心。智能化、网联化、电动化、共享化已成为汽车产业变革的必然趋势,汽车产品逐步由传统代步机械工具向新一代具备感知和决策能力的智能终端转变。在汽车“新四化”浪潮的变革趋势下,比亚迪董事局主席兼总裁王传福曾在2021联想创新科技大会上表示:“电动化是上半场,智能化是下半场。智能化是更大的变革,创造的生态超乎想象。”在电动汽车时代,电池、电驱等三电核心技术是比亚迪的护城河,王传福认为,在下一个汽车时代软件决定了汽车竞争力。在2021华为智能汽车解决方案生态论坛上,华为智能汽车解决方案BU CEO余承东同样表示,电动化、网联化、智能化的时代已经到来,与传统汽车相比,智能汽车的本质已经发生了改变,计算和软件成为了汽车的核心。可以预见的是,未来汽车智能化将成为各大车厂竞逐的焦点,而软件能力将成为定义整车功能的关键。“硬件预埋,软件升级”成为车企主流策略,未来汽车软件、算法优化空间巨大。当前面向量产乘用车的智能驾驶系统整体处于 L3 及以下级别,智能驾驶技术仍在持续迭代升级中。汽车产品具备较长的生命周期,一般为 5-10 年,车载计算平台的算力上限决定车辆生命周期内可承载的软件服务升级上限。相较而言软件迭代更快,因此智能驾驶软件迭代周期与硬件更换周期存在错位。为保证车辆在全生命周期内的持续软件升级能力,主机厂在智能驾驶上采取“硬件预置,软件升级”的策略,通过预置大算力芯片,为后续软件与算法升级优化提供足够发展空间。以蔚来、智己、威马、小鹏为代表的主机厂在新一代车型中均将智能驾驶算力提升至 500-1000Tops 级别。我国智能汽车产业发展速度领先世界,L3 及以上级别自动驾驶落地有望为行业带来更大机遇。在巨大的消费需求推动下,我国汽车产业链中的企业密切合作,不仅构建了良性互动的生态环境,并且推动着行业标准水平快速提升。根据 IHS Markit 数据,我国 2020 年智能座舱新车渗透率达48.8%,且到 2025 年预计可以超过 75%,无论是渗透率还是渗透率提升速度均高于全球水平。盖世汽车 CEO周晓莺女士也指出,目前我国自动驾驶产业发展处于世界领先水平。从座舱域到驾驶域,近年来高算力芯片的问世加速了智能汽车向更高级别自动驾驶的演进,例如英伟达推出的Xavier(30TOPS)、DRIVE Orin(254TOPS)、DRIVE Atlan(1000TOPS),而根据地平线数据,实现 L3 自动驾驶的算力需达 20-30TOPS,到 L4 级需要 200TOPS 以上,可见当前芯片算力方面已为 L3 及更高级别的自动驾驶“做好了准备”。根据艾瑞咨询,随着智能驾驶相关上路法规的不断完善,L3 级别有条件自动驾驶乘用车有望在 2023 年开始逐步落地。结合我国新势力车企对于今年新车型的大算力预埋,我们认为,2022-2023 年将成为 L3 及更高级别自动驾驶发展的关键节点,具有领先软件和算法能力的车企、软件供应商有望获得重要机遇。1.2 软硬件解耦带动汽车软件架构向 SOA 演进

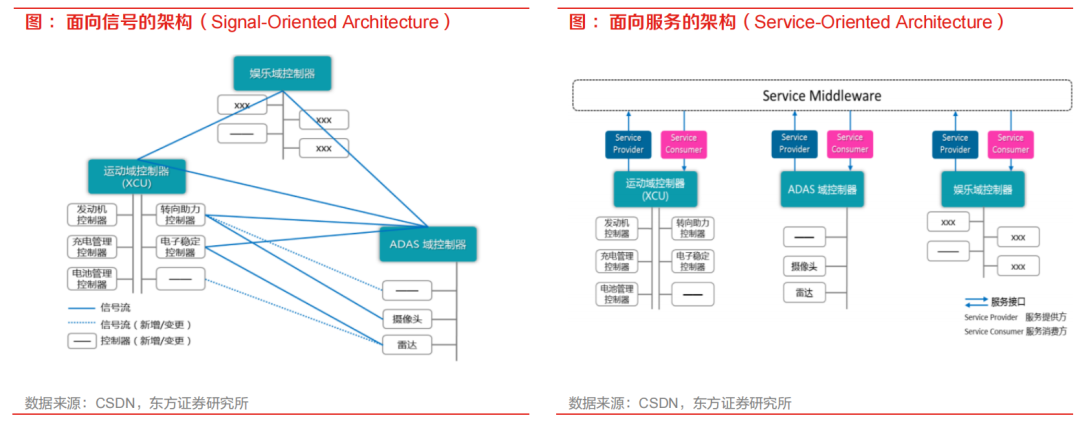

传统汽车分布式的 EE 架构难以适应软件定义汽车的时代需求:1> 在传统 EE 架构中软硬件高度嵌套,软件功能的实现更加依赖于硬件。若要新增单一功能,需要改变所有与其相关的 ECU 软件,同时也要修改车内电线、线束布线等,功能或系统升级的复杂性极大,车企集成验证更为困难。若要实现较为复杂的功能,则需要多个控制器同时开发完成才能进行验证,一旦其中任意一个控制器出现问题,可能导致整个功能全部失效;2> 在传统分布式 EE 架构之下,ECU 由不同的供应商开发,框架无法复用,无法统一。同时,OTA 外部开发者无法对 ECU 进行编程,无法由软件定义新的功能,以进行硬件升级;3> 基于传统分布式 EE 架构,车企只是架构的定义者,核心功能是由各个 ECU 完成,其软件开发工作主要是由 Tier1 完成。主机厂只做集成的工作,这也导致过去大部分主机厂自身的软件开发能力较弱。随着汽车不断向智能化、网联化方向发展,以单片机为核心的传统分布式电子电气架构已经很难满足未来智能汽车产品的开发需求,同时还面临算力束缚、通讯效率缺陷、以及不受控的线束等成本黑洞。因此,汽车电子电气架构从传统分布式架构正在朝向域架构、中央计算架构转变,而集中化的 EE 架构是实现软件定义汽车重要的硬件基础。 在集中化的 EE 架构下软硬件解耦,软件开发逐渐通用化、平台化。分布式软件架构是一种面向信号的架构,控制器之间通过信号来传递信息,整个系统是封闭、静态的,在编译阶段就被定义完成,因此若主机厂要修改或增加某个控制器的功能定义,同时该指令还必须调用另一个控制器上的功能时,就不得不把所有需要的控制器都升级,大大延长开发周期、增加开发成本。此时,软硬件高度嵌套,硬件之间难以形成较强的协同性,汽车软件的可复用性和 OTA 升级能力整体较弱。随着汽车 EE 架构逐步趋于集中化,域控制器或中央计算平台以分层式或面向服务的架构部署,ECU 数量大幅减少,汽车底层硬件平台需要提供更为强大的算力支持,软件也不再是基于某一固定硬件开发,而是要具备可移植、可迭代和可拓展等特性。汽车原有以 ECU 为单元的研发组织将发生转变,形成通用硬件平台、基础软件平台以及各类应用软件的新型研发组织形态。为实现软件定义汽车,智能汽车软件架构需向 SOA 转型升级。过去汽车软件架构更多是面向信号的架构(Signal-Oriented Architecture),ECU 的功能是固定的,软件被提前编写在控制器中。但随着智能汽车的发展,车内搭载的 ECU 数量快速增加,这不仅使 ECU 的点对点的通讯变得十分复杂,且不具备灵活性和扩展性,微小的功能改动都会引起整车通讯矩阵以及各 ECU 软件的变动。SOA(Service-Oriented Architecture,面向服务的软件架构)是一种软件架构,同时也是一种软件设计方法和理念,其具备接口标准化、松耦合、灵活易于扩展等特点:1> 首先,在 SOA 架构中每一个服务都具有唯一且独立互不影响的身份标识(ID),界定了清晰的功能范围,并通过服务中间件(Service Middleware)完成自身的发布、对其他服务的订阅以及与其他服务的通讯工作。因此,SOA架构解决了传统架构中因个别功能增减/变更而导致整个通讯矩阵与路由矩阵都要变更的问题。同时,SOA 架构中每一个服务组件接口都是“标准可访问”的,服务组件的设计、部署不再依赖于具体特定的硬件平台、操作系统和编程语言,同样的组件/功能可以通过标准化接口在不同的车型上实现复用,实现组件的“软硬分离”。

在集中化的 EE 架构下软硬件解耦,软件开发逐渐通用化、平台化。分布式软件架构是一种面向信号的架构,控制器之间通过信号来传递信息,整个系统是封闭、静态的,在编译阶段就被定义完成,因此若主机厂要修改或增加某个控制器的功能定义,同时该指令还必须调用另一个控制器上的功能时,就不得不把所有需要的控制器都升级,大大延长开发周期、增加开发成本。此时,软硬件高度嵌套,硬件之间难以形成较强的协同性,汽车软件的可复用性和 OTA 升级能力整体较弱。随着汽车 EE 架构逐步趋于集中化,域控制器或中央计算平台以分层式或面向服务的架构部署,ECU 数量大幅减少,汽车底层硬件平台需要提供更为强大的算力支持,软件也不再是基于某一固定硬件开发,而是要具备可移植、可迭代和可拓展等特性。汽车原有以 ECU 为单元的研发组织将发生转变,形成通用硬件平台、基础软件平台以及各类应用软件的新型研发组织形态。为实现软件定义汽车,智能汽车软件架构需向 SOA 转型升级。过去汽车软件架构更多是面向信号的架构(Signal-Oriented Architecture),ECU 的功能是固定的,软件被提前编写在控制器中。但随着智能汽车的发展,车内搭载的 ECU 数量快速增加,这不仅使 ECU 的点对点的通讯变得十分复杂,且不具备灵活性和扩展性,微小的功能改动都会引起整车通讯矩阵以及各 ECU 软件的变动。SOA(Service-Oriented Architecture,面向服务的软件架构)是一种软件架构,同时也是一种软件设计方法和理念,其具备接口标准化、松耦合、灵活易于扩展等特点:1> 首先,在 SOA 架构中每一个服务都具有唯一且独立互不影响的身份标识(ID),界定了清晰的功能范围,并通过服务中间件(Service Middleware)完成自身的发布、对其他服务的订阅以及与其他服务的通讯工作。因此,SOA架构解决了传统架构中因个别功能增减/变更而导致整个通讯矩阵与路由矩阵都要变更的问题。同时,SOA 架构中每一个服务组件接口都是“标准可访问”的,服务组件的设计、部署不再依赖于具体特定的硬件平台、操作系统和编程语言,同样的组件/功能可以通过标准化接口在不同的车型上实现复用,实现组件的“软硬分离”。 2> 在智能汽车时代,软件的迭代周期越来越短,独立于硬件的软件升级是持续为客户提供价值的关键。由于 SOA 架构具有“松耦合”的特性,服务组件和硬件均可以标准化地接入和访问,若要新增某一功能只需增加相应的服务组件并使其调用不同的硬件功能即可。因此在 SOA 架构下,开发人员可更多地专注于上层应用的开发,而无需再对底层算法甚至各个 ECU 中的软件进行重新编译,这也解决了相同的应用在不同车型及硬件环境下重复开发的痛点,使得汽车软件架构十分灵活并易于拓展。在软硬件解耦以及汽车软件架构向 SOA 转型的背景下,汽车软件产业链正逐渐被重塑:1> 主机厂开始重视软件能力的构建,通过建立软件自研能力、系统架构能力以及 SOA 架构能力以强化软硬件解耦。目前大部分车企已经完成了软件自研能力补充或升级,建立起了平台型架构体系,车企的传统开发模型也正向面向软件定义汽车的开发模型升级。2> 软件供应商一跃成为 Tier1 供应商。由于汽车软件开发难度提升,传统的汽车零部件供应商研发能力难以满足需求,此时车厂开始绕过传统一级供应商,直接与原有的二级供应商(芯片、软件算法等厂商)合作。在软件定义汽车时代,软件重要性不言而喻,整车厂为了掌握主导权并降低高昂的研发成本,往往会选择直接与具备较强的独立算法研发能力的软件供应商合作,因此这些软件供应商一跃成为了 Tier1 厂商。未来,软件供应商的盈利模式有望发生转变,开发基础平台收许可费、供应功能模块按 Royalty 收费及定制化的二次开发等方式或成为主流打法。主机厂纷纷布局 SOA软件架构的开发,未来几年内或迎来 SOA量产的高峰期。当前大部分OEM主机厂仍处于硬件架构升级的阶段,目前仅有特斯拉、大众完成了定制 OS 内核的开发构建和规模化应用,汽车软硬件解耦也处于发展初期,现阶段主机厂纷纷将底层基础软件(系统软件层)作为发展重点。从长期来看,SOA 将重构汽车生态,汽车行业很可能复制 PC 和智能手机的软件分工模式。车企可通过自建或与供应商合作搭建操作系统和 SOA 平台,引入大量的算法供应商、生态合作伙伴等形成开发者生态圈,未来车企能够向用户提供全生命周期的软件服务。这一背景下,主机厂纷纷布局 SOA 软件架构的开发,未来几年有望成为 SOA 量产的高峰期。本文摘自:东方证券汽车行业深度报告:智能汽车深度系列之汽车软件的星辰大海

2> 在智能汽车时代,软件的迭代周期越来越短,独立于硬件的软件升级是持续为客户提供价值的关键。由于 SOA 架构具有“松耦合”的特性,服务组件和硬件均可以标准化地接入和访问,若要新增某一功能只需增加相应的服务组件并使其调用不同的硬件功能即可。因此在 SOA 架构下,开发人员可更多地专注于上层应用的开发,而无需再对底层算法甚至各个 ECU 中的软件进行重新编译,这也解决了相同的应用在不同车型及硬件环境下重复开发的痛点,使得汽车软件架构十分灵活并易于拓展。在软硬件解耦以及汽车软件架构向 SOA 转型的背景下,汽车软件产业链正逐渐被重塑:1> 主机厂开始重视软件能力的构建,通过建立软件自研能力、系统架构能力以及 SOA 架构能力以强化软硬件解耦。目前大部分车企已经完成了软件自研能力补充或升级,建立起了平台型架构体系,车企的传统开发模型也正向面向软件定义汽车的开发模型升级。2> 软件供应商一跃成为 Tier1 供应商。由于汽车软件开发难度提升,传统的汽车零部件供应商研发能力难以满足需求,此时车厂开始绕过传统一级供应商,直接与原有的二级供应商(芯片、软件算法等厂商)合作。在软件定义汽车时代,软件重要性不言而喻,整车厂为了掌握主导权并降低高昂的研发成本,往往会选择直接与具备较强的独立算法研发能力的软件供应商合作,因此这些软件供应商一跃成为了 Tier1 厂商。未来,软件供应商的盈利模式有望发生转变,开发基础平台收许可费、供应功能模块按 Royalty 收费及定制化的二次开发等方式或成为主流打法。主机厂纷纷布局 SOA软件架构的开发,未来几年内或迎来 SOA量产的高峰期。当前大部分OEM主机厂仍处于硬件架构升级的阶段,目前仅有特斯拉、大众完成了定制 OS 内核的开发构建和规模化应用,汽车软硬件解耦也处于发展初期,现阶段主机厂纷纷将底层基础软件(系统软件层)作为发展重点。从长期来看,SOA 将重构汽车生态,汽车行业很可能复制 PC 和智能手机的软件分工模式。车企可通过自建或与供应商合作搭建操作系统和 SOA 平台,引入大量的算法供应商、生态合作伙伴等形成开发者生态圈,未来车企能够向用户提供全生命周期的软件服务。这一背景下,主机厂纷纷布局 SOA 软件架构的开发,未来几年有望成为 SOA 量产的高峰期。本文摘自:东方证券汽车行业深度报告:智能汽车深度系列之汽车软件的星辰大海

分享朋友圈

分享朋友圈